Protection familiale

La protection de la famille en Suisse repose sur une architecture combinant dispositions légales, outils successoraux et solutions de prévoyance privée (au travers des 3ème piliers A et B). Avec les réformes récentes du droit de la famille et du droit successoral, l'anticipation est la clé pour éviter que vos proches ne se retrouvent dans une situation de précarité financière ou de blocage juridique.

Sécuriser le conjoint : le couple "Droit vs Volonté"

Le droit légal suisse protège le conjoint survivant, mais souvent de manière insuffisante pour maintenir le niveau de vie habituel, surtout en présence d'enfants.

Le Pacte Successoral :

C'est l'outil de protection par excellence. Il permet aux époux de convenir que le survivant recevra l'intégralité de la quotité disponible, ou même l'usufruit sur la totalité des biens, garantissant ainsi qu'il pourra rester dans le domicile familial sans avoir à "désintéresser" les enfants immédiatement.

Le Droit d'Habitation :

Comme évoqué précédemment, inscrire un droit d'habitation au registre foncier garantit au conjoint qu'il ne pourra jamais être expulsé du logement, même en cas de conflit avec les héritiers.

Le rôle stratégique de l'assurance-Vie (3ème Pilier)

L'assurance-vie (3ème piliers A et B) est l'un des piliers les plus puissants pour la protection familiale, car elle fonctionne souvent en dehors des règles classiques de la succession.

Le 3ème pilier A (Prévoyance liée) :

En cas de décès, le capital est versé prioritairement au conjoint ou aux enfants. Cela fournit des liquidités immédiates pour payer les droits de succession ou couvrir les charges courantes, sans attendre le partage de l'héritage qui peut durer des mois.

Le 3ème pilier B (Prévoyance libre) :

C'est un outil de liberté totale. Vous pouvez désigner le bénéficiaire de votre choix (un concubin, par exemple, qui n'a aucun droit légal). Le 3ème pilier B reste un vecteur d'optimisation car :

Hors masse successorale :

Dans de nombreux cantons, le capital décès est versé directement au bénéficiaire sans passer par le notaire.

Fiscalité privilégiée :

Le capital versé est soumis à un impôt distinct du revenu, souvent très bas, ce qui maximise le montant net reçu par la famille.

La protection des partenaires non mariés (concubins)

Le droit suisse ne reconnaît quasiment aucun droit automatique aux concubins. Sans planification, le partenaire survivant est considéré comme un "étranger" :

Testament fortement recommandé :

Sans lui, le partenaire risque d'être laisser pour compte

Assurance-vie indispensable :

C'est souvent le seul moyen de léguer un capital important avec une taxation moindre qu'une donation directe, tout en contournant les règles strictes de l'héritage légal si le contrat est bien structuré.

La gestion du risque : Le mandat pour cause d'inaptitude

Protéger sa famille, c'est aussi prévoir le cas où vous seriez vivant mais incapable de discernement (accident, maladie).

Ce document, souvent rédigé avec un notaire, désigne qui gérera vos biens et prendra les décisions médicales à votre place.

Sans ce mandat, l'État (via l'APEA) intervient, ce qui peut paralyser la gestion financière de la famille (comptes bloqués, vente immobilière impossible).

Vous pouvez l'enregistrer à l'office d'état civil de votre région.

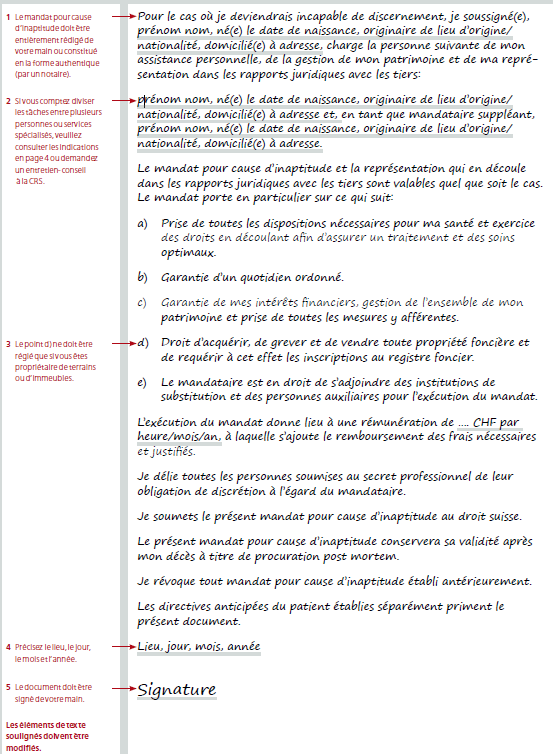

Ci-dessous, l'exemple d'un mandat pour cause d'inaptitude de la Croix-Rouge.

Exemple de mandat pour cause d'inaptitude de la Croix-Rouge

Résumé de la stratégie de protection

Pour une protection robuste, la combinaison idéale est souvent :

Un mandat pour cause d'inaptitude pour protéger le présent.

Un pacte successoral ou un testament pour organiser le futur.

Une assurance-vie (3ème pilier B) pour générer des liquidités immédiates et protéger les partenaires non protégés par la loi.