L’analyse de prévoyance

Voici la mise à jour de votre analyse de prévoyance pour indépendants, incluant l'aspect crucial de la LAA facultative :

Sécurité du revenu : Incapacité de gain (Maladie & Accident)

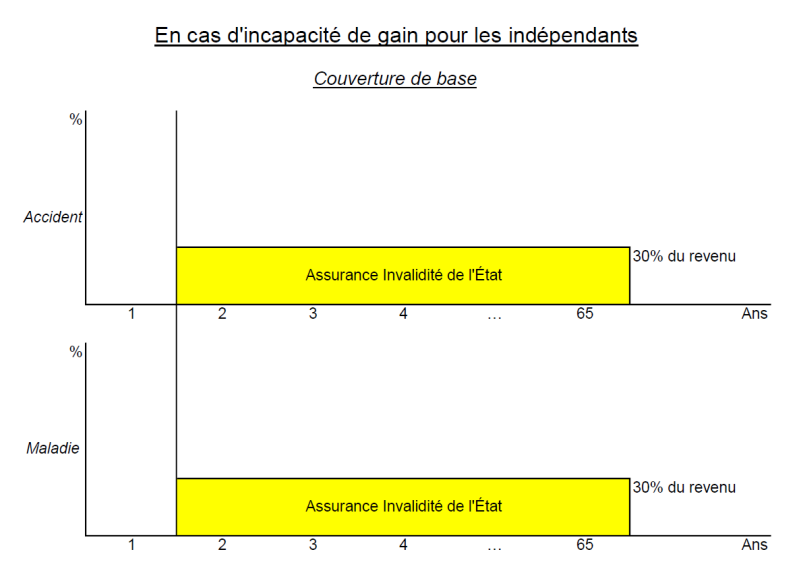

En tant qu'indépendant, vous n'êtes pas soumis à l'obligation d'assurance-accidents (LAA) qui protège les salariés (qui travaillent plus de 8 heures par semaines). Si vous ne prenez aucune mesure, un accident grave peut stopper net vos revenus sans protection adéquate.

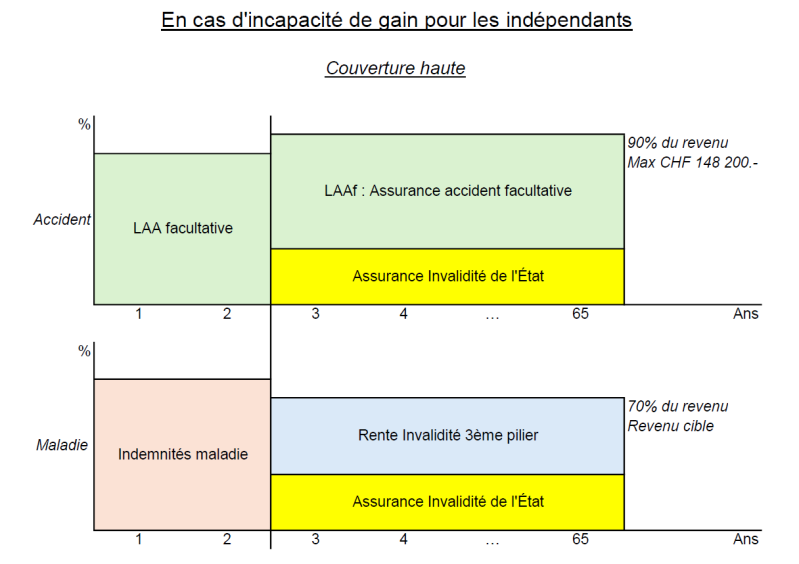

LAA facultative (Assurance-accidents selon la loi) :

Il est vivement conseillé de s'affilier volontairement à la LAA (via la Suva ou un assureur privé). Elle offre des prestations nettement supérieures au 1er pilier : prise en charge des frais médicaux à 100 %, indemnités journalières dès le 3ème jour (à hauteur de 80 % du gain assuré) et rentes d'invalidité généreuses.

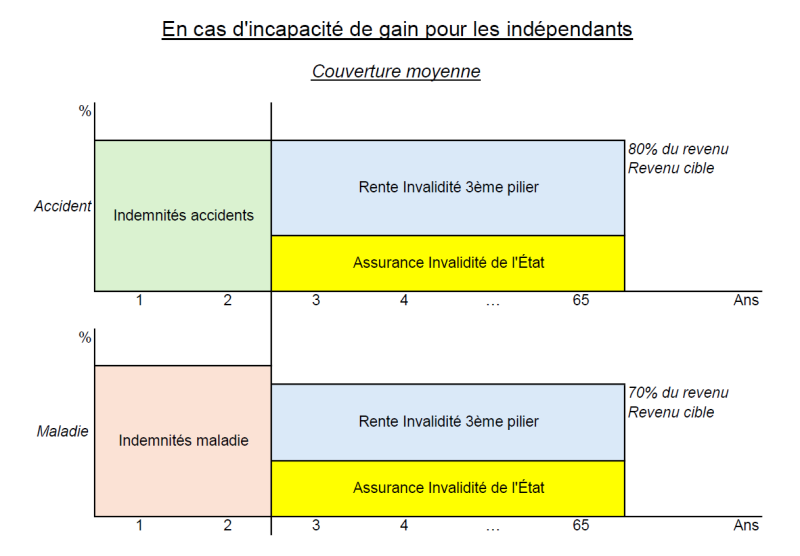

Perte de gain maladie (APG) ou indemnités journalières maladie (IJM) :

Contrairement à l'accident, la maladie nécessite une couverture séparée. Nous analysons pour vous le délai d'attente optimal (par exemple 30 ou 60 jours) pour équilibrer le coût de la prime et votre besoin de liquidités.

Rente d'invalidité complémentaire :

Pour garantir le maintien de votre niveau de vie sur le long terme, l'intégration d'une rente d'invalidité dans un 3ème pilier ou un 2ème pilier facultatif est indispensable.

Protection des proches : Décès

Sans structure de prévoyance professionnelle (LPP), vos survivants (conjoint, enfants) ne recevraient que les rentes limitées du 1er pilier.

Capital ou Rente de survivant :

Une analyse doit déterminer le capital nécessaire pour rembourser une hypothèque ou financer les études de vos enfants. Les solutions de 3ème pilier lié (3a) permettent d'intégrer une assurance-vie tout en déduisant les primes de vos impôts.

Le 2ème pilier LPP facultatif :

S'affilier à une caisse de pension permet d'offrir à votre famille des prestations de survivants bien plus protectrices que le minimum légal AVS.

La Retraite : Accumulation de capital

En 2026, les plafonds de cotisation pour les indépendants sans caisse de pension sont fixés à 20 % du revenu net (max. 36 288 CHF).

Nouveauté 2026 :

Rachats rétroactifs. C'est l'année charnière pour profiter de la nouvelle loi permettant de combler vos lacunes de cotisation des années précédentes dans le 3ème pilier A, offrant un levier fiscal massif.

Optimisation fiscale :

Chaque franc versé est déductible de votre revenu imposable, réduisant ainsi simultanément vos impôts et vos cotisations sociales AVS/AI/APG.

Pourquoi choisir un conseiller d'Alpina-Conseil ?

Une analyse de prévoyance pour indépendant ne s'improvise pas. Nous auditons vos contrats actuels pour vérifier si vous devriez opter pour une LAA facultative ou si une Indemnité Journalière (IJ) privée suffit à vos besoins. Notre rôle est d'éliminer les doublons tout en comblant les lacunes critiques.

3 degrés de couvertures pour les indépendants