Planification de la retraite

La planification de la retraite en Suisse repose sur le principe solide des trois piliers, un système conçu pour maintenir votre niveau de vie une fois l'activité professionnelle terminée.

Voici les clés pour une planification réussie :

Le 1er Pilier (AVS/AI) : La base solidaire

Il garantit le minimum vital.

Conseil : Assurez-vous d'avoir cotisé sans lacunes pour ne pas subir une réduction de votre rente.

Le 2ème Pilier (LPP) : La prévoyance professionnelle

Il complète l'AVS pour couvrir environ 60% de votre dernier salaire avec le 1er pilier.

Conseil : Profitez des avantages fiscaux du rachat d'années de cotisation pour combler vos lacunes et booster votre capital retraite.

Le 3ème Pilier (3a et 3b) : L'épargne individuelle

C'est l'outil indispensable pour combler les revenus à la retraite et réaliser des projets (achat immobilier, voyages).

Conseil : Versez le plafond annuel (7'258 CHF en 2026) dans votre pilier 3a pour économiser sur vos impôts.

Notre Outil de Planification de Retraite est l'outil indispensable pour visualiser votre avenir financier. Il ne se contente pas d'estimer vos revenus AVS et LPP, il vous offre une simulation complète et dynamique pour vous aider à prendre les meilleures décisions.

Visualisez vos revenus futurs.

Intégrez vos données actuelles (salaire, caisse de pension, 3e pilier, etc) et notre outil calcule instantanément le montant exact de votre rente nette au moment de votre départ, vous donnant un visuel sur votre futur.

Testez différentes variantes (pré-retraite ou ajournement par exemple)

Une planification est une image de la situation à l'instant T. Notre simulateur permet de tester votre stratégie en toute simplicité :

Anticipation (pré-retraite) :

Calculez l'impact financier d'un départ anticipé à 60 ou 63 ans. L'outil ajuste les rentes et les rachats LPP nécessaires pour maintenir votre niveau de vie.

Ajournement :

Simulez le gain financier d'un ajournement de la retraite après 65 ans. Visualisez l'augmentation de votre rente AVS et la plus-value de votre capital LPP.

Pour conclure :

Cet outil est conçu pour vous donner le contrôle. Il transforme la complexité de la prévoyance suisse en scénarios clairs et visuels, vous permettant de planifier votre retraite sur mesure, sereinement.

Evolution de vos revenus dans le temps

L’évolution de votre patrimoine est le résultat de trois forces combinées : le temps, la discipline d’épargne et la puissance des intérêts composés.

En Suisse, il existe 3 leviers :

L'effet de levier fiscal :

En utilisant le 3ème pilier A, chaque franc investi génère un rendement immédiat et acquit grâce aux économies d'impôts. C'est le premier moteur de votre enrichissement : l'État finance indirectement une partie de votre patrimoine.

La puissance du temps :

Plus vous commencez tôt, plus l'effet "boule de neige" est spectaculaire. À long terme, ce ne sont plus vos versements qui font grimper votre capital, mais les intérêts qui génèrent eux-mêmes de nouveaux intérêts.

L'allocation d'actifs :

Le passage d'une épargne classique à des solutions investies en fonds (actions) permet de capter la croissance économique mondiale. C'est ce qui transforme une épargne de prévoyance en un véritable patrimoine disponible pour vos projets.

Pour conclure :

L'évolution du patrimoine n'est pas une question de chance, mais de planification. En réinvestissant vos économies fiscales et en choisissant les bons véhicules d'investissement, vous bâtissez une sécurité financière qui croît de manière exponentielle année après année avant de les consommer pendant la phase de retraite ou de transmission du capital.

Evolution de votre patrimoine dans le temps

Rente ou capital ?

La Rente : La sécurité à vie

Avantage :

Vous recevez un revenu fixe et garanti chaque mois jusqu'à la fin de vos jours, peu importe l'évolution des marchés.

Impact Fiscal :

La rente est imposée comme un revenu ordinaire à 100 %. Elle s'ajoute à votre rente AVS, ce qui peut vous maintenir dans une tranche d'imposition élevée tout au long de votre retraite.

Le Capital : La liberté et la flexibilité

Avantage : Vous disposez de votre fortune librement pour rembourser votre hypothèque, aider vos enfants ou investir. Le solde restant fait partie de votre masse successorale pour vos héritiers.

Impact Fiscal : Le retrait en capital est imposé une seule fois lors du versement, à un taux réduit et séparément de vos autres revenus. C'est une stratégie souvent plus avantageuse fiscalement sur le moment, mais le capital restant entrera ensuite dans votre déclaration de fortune annuelle.

Le compromis : La solution mixte

Beaucoup de retraités en Suisse optent pour un mélange, une partie en rente pour couvrir les charges fixes (loyer, assurances) et une partie en capital pour les projets et la flexibilité.

Notre conseil :

Votre décision doit être annoncée à votre caisse de pension souvent plusieurs mois, voire années (selon le règlement), avant la retraite. Un retrait en capital nécessite également une planification fiscale rigoureuse pour éviter une taxation trop lourde la même année que d'autres revenus.

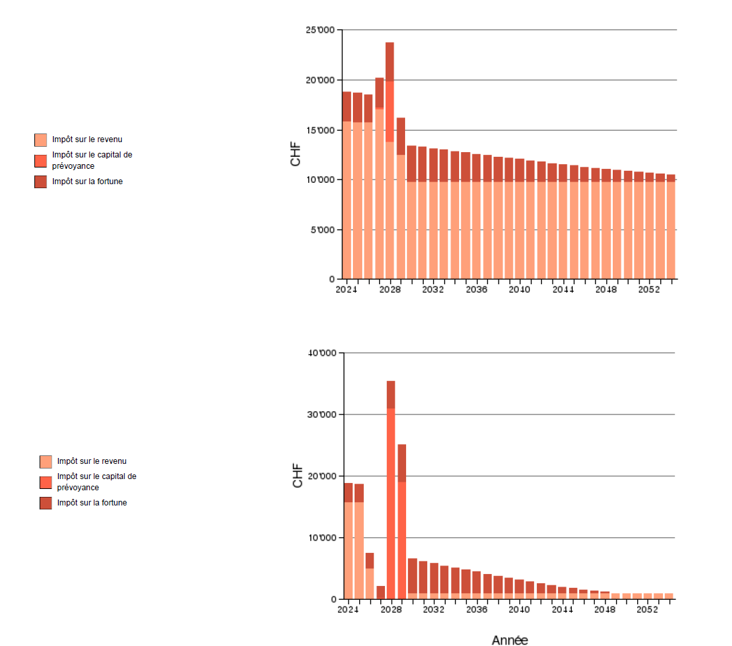

Evolution de la fiscalité dans le temps